Para orientar sus compañías de cartera hacia el crecimiento, las firmas de establecimiento permanente recurrieron a diversas herramientas para sobrevivir a una recesión global y al cambio hacia un entorno de trabajo remoto. Desde la inyección de capital, hasta la asistencia en procesos de reestructuración y el despliegue tecnológico, las compañías están trabajando con sus compañías de cartera para mantener la relevancia en el mercado.

Por supuesto, Capital Privado rara vez estuvo en una posición mejor en cuanto a recursos para apoyar su cartera. Preqin informó que el establecimiento permanente se mantenía en un récord de1de dólares estadounidenses.46 Billones de polvo seco, que fue fundamental para diseñar nuevas estrategias para que sus compañías de cartera salieran más fuertes de la pandemia.

Además, en comparación con la crisis de 2008 , el mercado de préstamos privados es tres veces mayor y más maduro, según la firma gestora de inversiones Alvarium Investments. Este crecimiento le permitió cubrir el vacío dejado por los bancos que se echaban atrás ante inversiones estables en medio de la incertidumbre predominante provocada por el virus.

Según la encuesta de mitad de año de establecimiento permanente de S&P a escala global, publicada en septiembre de 2020, las firmas de establecimiento permanente esperan centrar sus esfuerzos en realizar nuevas inversiones selectivas y estabilizar su cartera actual, mientras que la captación de fondos parece estar en segundo plano de cara al futuro. ¿Cómo están ejecutando estos esfuerzos de compensación los inversionista de capital privado y cómo ayudarán estas estrategias a que su cartera sea más resiliente ante futuros cambios del mercado?

Estrategias de sala de guerra: el arsenal de Private Equity para afrontar los retos de la cartera

La pandemia provocó importantes interrupciones en la salud y los negocios, lo que exigió una reinvención empresarial. También estableció barreras importantes para la ejecución de las operaciones y los cambios de valoración para las compañías de establecimiento permanente. La Covid-19 también puso de manifiesto en el modelo de negocios dentro de sus compañías de cartera.

A medio plazo, la experta financiera Natasha Ketabchi anticipa que los fondos establecimiento permanente harán una de tres cosas:

- Reducir a los mercados locales y aprovechar los incentivos de política pública establecidos para resistir la tormenta.

- Profundizar su especialización sectorial para convertir en especialistas de nicho en sectores que prosperaron a pesar de la pandemia.

- Muévete estratégicamente en función de los márgenes EBITDA logrados mediante una combinación de uso de pólvora seca y aumento de flexibilidad.

A largo plazo, Alvarium Investments anticipa que la estabilidad y la resiliencia prevalecerán sobre el crecimiento para las compañías de la cartera del establecimiento permanente, priorizando la generación de flujo de caja sobre los drenajes de flujo de caja.

Las firmas del Establecimiento Permanente crearon "Salas de Guerra de Efectivo"

Las salas de guerra de efectivo son beneficiosas para las compañías que enfrentan problemas de liquidez y una demanda reducida. Se centran en tres tareas concretas:

- Agilizar las valoraciones de riesgos y detectar posibles ahorros.

- Identificación de palancas de efectivo

- Colaborar con líderes empresariales y expertos externos.

La sala de guerra de efectivo puede operar de forma remota siempre que mantenga una línea constante de comunicación entre el director financiero de la compañía, el tesorero y el grupo ejecutivo. A través de herramientas digitales, se puede diseñar y desplegar en tiempo real un panel centralizado que muestre el balance corporativo y los diagnósticos de flujo de caja, para acelerar la toma de decisiones.

El objetivo final de la sala de guerra es lograr la normalidad operativa en medio de la incertidumbre. Las firmas del Establecimiento Permanente deben evitar que sus compañías de cartera reduzcan sus inversiones durante la recesión — una lección aprendida durante la recesión financiera de 2008. También ayudan a las compañías del portafolio a adaptar la oferta de productos y servicios a sus clientes, a rediseñar estructuras contractuales para consolidar la fidelidad del cliente y a preparar para fusiones y adquisiciones.

Torres de control de gastos mantienen los gastos bajo control

Aunque la sala de guerra sirve principalmente para preservar la liquidez, las firmas del establecimiento permanente también están implementando "Torres de Control de Gastos" (SCT) para cumplir el compromiso de sus compañías de cartera de generar ahorros mientras navegan la marea del Covid-19 .

Normalmente diseñado para operar en un periodo fijo que oscila entre seis y 12 meses, un SCT es un órgano centralizado de toma de decisiones donde los responsables de la compañía presentan las necesidades de gastos. El resultado es un proceso de ahorro más ágil. Aunque un SCT no gestiona los costos directos de los bienes vendidos, monitorear prácticamente todo lo demás, incluyendo compras en punto de venta, facturas, reportes de gastos y gastos recurrentes.

Este enfoque no está exento de desafíos inherentes, ya que su alcance va más allá de modificar procesos y comportamientos; Los SCT incluso pueden buscar cambiar mentalidades y cultura en torno a cotizaciones y gastos. Para tener éxito, los equipos de SCT requieren mandatos directos y directos de arriba hacia abajo, así como una colaboración inequívoca del alta dirección.

Distinciones regionales en la respuesta de la cartera Covid-19 de las firmas de capital privado

El establecimiento permanente mercado europeo superó al resto del mundo en 2019. Los fondos de LBO del Benelux, los países nórdicos y británicos ofrecieron los mayores rendimientos entre los países europeos el año pasado, con IRRs de 16.64 por ciento, 16.29 por ciento, y 15.6 por ciento, respectivamente.

Los fondos en los países DACH —Alemania, Austria y Suiza— experimentaron fuertes mejoras en el rendimiento, con una IRR de 10.9 por ciento, frente al 5.8 por ciento para el año anterior.

Esto continuó hasta junio de 2020, con firmas de establecimiento permanente principalmente europeas mostrando el buen ánimo del continente, a pesar de las previsiones de ingresos afectadas y las estrategias de salida pausadas.

Pensando en 2021, el optimismo continúa: el 74 por ciento de las compañías de establecimiento permanente encuestadas declaró estar abierta a negocios y buscar nuevas oportunidades de inversión a corto plazo, y el 61 por ciento estaba optimista respecto a volver a la normalidad para 2021.

Para septiembre de 2020, la región estaba en camino de ofrecer un rendimiento encomiable, aunque no al nivel del año pasado. Los programas de ayuda pública para compañías, junto con la rápida acción gubernamental para imponer confinamientos anticipados, fueron fundamentales en la recuperación.

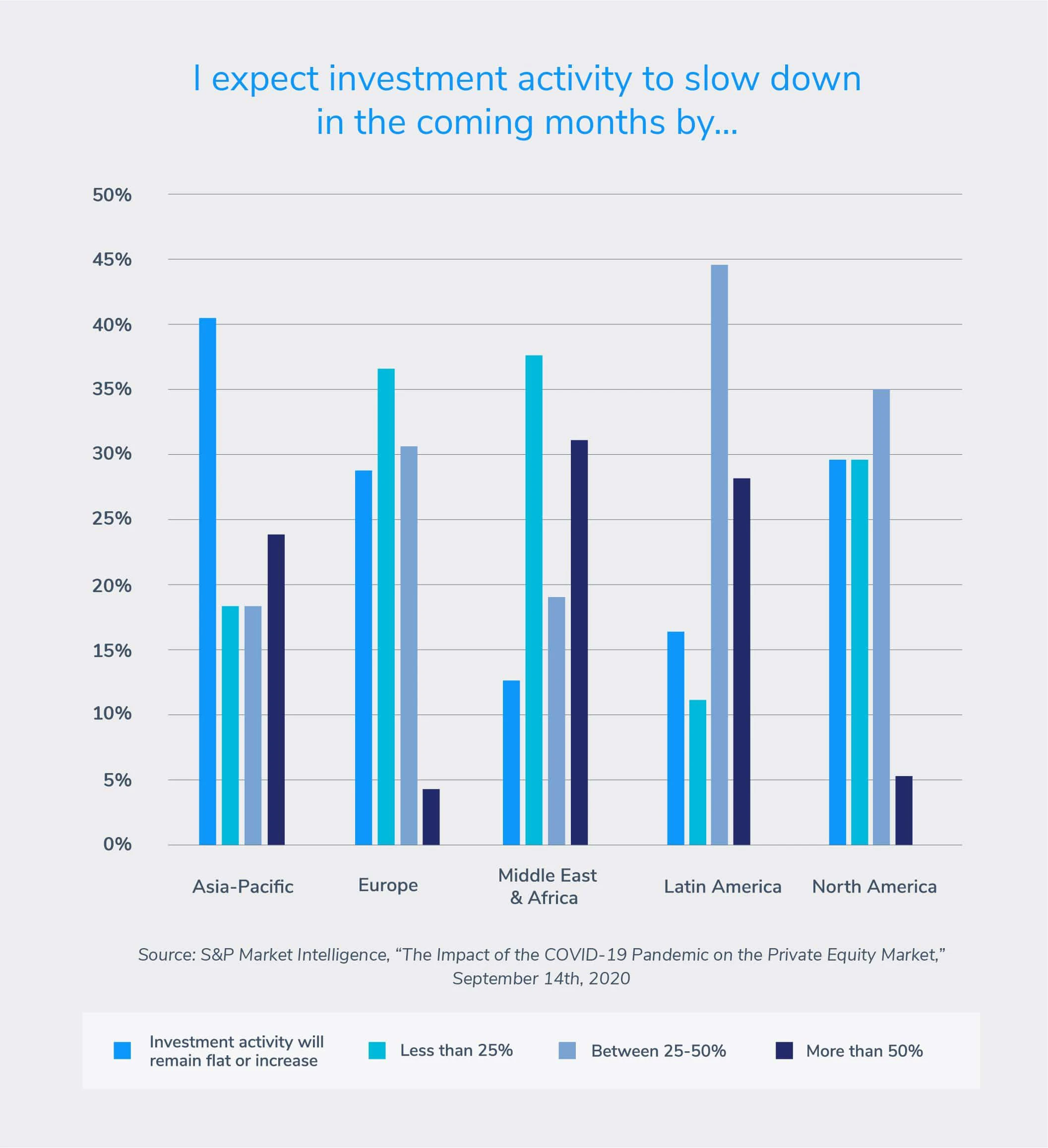

Los inversionista de Asia-Pacífico se presentan como los más optimistas entre las firmas de establecimiento permanente encuestadas en la Encuesta de Establecimiento permanente de Mitad de Año de S&P. El cuarenta por ciento anticipa una perspectiva positiva al considerar un panorama post-Covid.

El optimismo puede basar en el hecho de que Asia fue la primera en enfrentar al virus, lo que convirtió a la región en un líder en el camino hacia la recuperación, experimentando un leve aumento de las inversiones.

Los datos de S&P Global Market Intelligence encontraron que el establecimiento permanente y el valor de entrada de capital riesgo en la región de Asia Pacífico (APAC) aumentaron un 31 por ciento, desde el23de dólares estadounidenses.7 mil millones en 1trimestre20 a31dólares estadounidenses.2 mil millones en 2Q20.

El 22 por ciento de los encuestados que anticipó una actividad de inversión limitada en un 50 por ciento podría estar relacionado con las dificultades prevalentes de India para gestionar la pandemia.

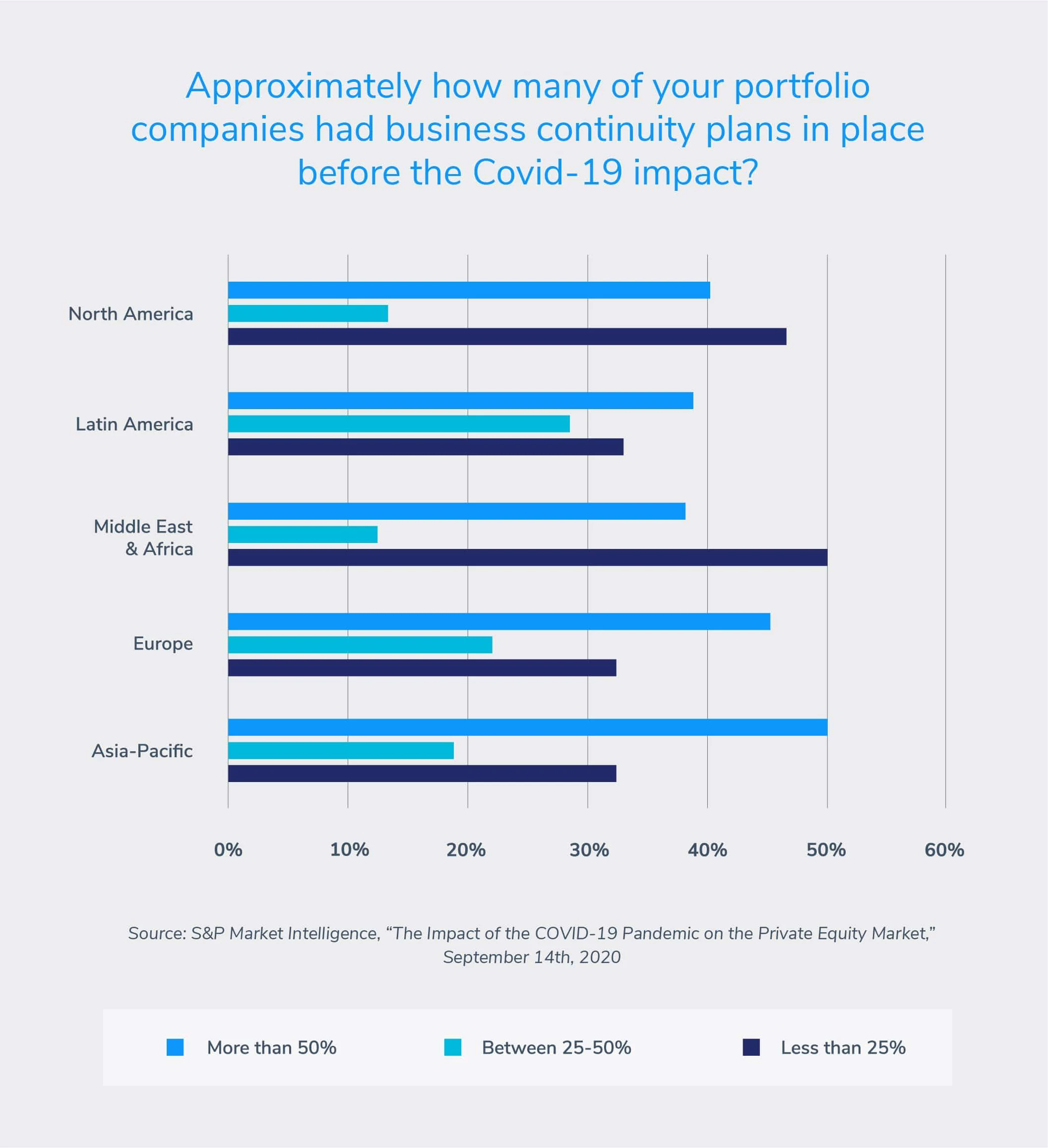

Las firmas del Establecimiento Permanente deben tener planes de continuidad empresarial establecidos para cerciorar la resiliencia futura en sus compañías de cartera. La encuesta de S&P reveló que, de media, el 40 por ciento de las compañías encuestadas indicó que más de la mitad de sus compañías en cartera tenían planes de continuidad de negocio antes del brote de Covid-19 .

Los encuestados de Asia Pacífico (APAC) reportaron el porcentaje más alto, con un 50 por ciento. Esto podría deber a la experiencia previa de la región luchando contra epidemias locales.

En cambio, las compañías con base en Norteamérica en cartera eran las menos preparadas para graves interrupciones empresariales. El 46 por ciento de las firmas norteamericanas de establecimiento permanente informó que menos del 25 por ciento de sus carteras tenían planes de contingencia empresariales listos. La encuesta subraya la necesidad de diseñar e implementar estrategias empresariales estables para el crecimiento, la sostenibilidad y la resiliencia.

Impulsar el crecimiento estratégico

Agrega valor a tu cartera — aprovecha a los socios adecuados para ayudar a las compañías del portafolio a tener éxito, incluso en tiempos económicos inciertos. Descarga nuestra guía para impulsar el crecimiento estratégico y descubre cómo podemos ayudarte.