الوجبات السريعة الرئيسية

- ما هي ضريبة القيمة المضافة (VAT): إنها ضريبة استهلاك يتم جمعها في كل مرحلة من مراحل الإنتاج. تساهم ضريبة القيمة المضافة بشكل كبير في الإيرادات العامة العالمية.

- الفجوة المتزايدة في ضريبة القيمة المضافة: تطبق الحكومات قواعد أكثر صرامة، بما في ذلك CTCs، لمكافحة فجوة ضريبة القيمة المضافة المتزايدة (ضريبة القيمة المضافة غير المحصلة).

- عواقب عدم الامتثال لضريبة القيمة المضافة: قد تواجه ضرائب، وعمليات تدقيق ضريبية تستغرق وقتاً طويلاً، ورسوم فوائد، وقيوداً تجارية، وضرراً بالسمعة.

- تأكد من ضريبة القيمة المضافة غير مع G-P: نحن ندير وظيفة طلب ضريبة القيمة المضافة الصحيحة وتحصيلها وتحويلها وفقًا للوائح المحلية في كل دولة تعمل فيها.

ما هي ضريبة القيمة المضافة؟

قد تبدو ضريبة القيمة المضافة أو ضريبة القيمة المضافة في بعض الأحيان معقدة بعض الشيء، ولكن عند تقسيمها يمكن وصفها بأنها عملية تقوم فيها السلطات الضريبية مثل الحكومة بجمع نسبة مئوية من القيمة المضافة في كل خطوة من خطوات السلسلة الاقتصادية للمصنعين. في نهاية المطاف، تنتهي عملية ضريبة القيمة المضافة باستهلاك السلع أو الخدمات من قبل المستهلكين.

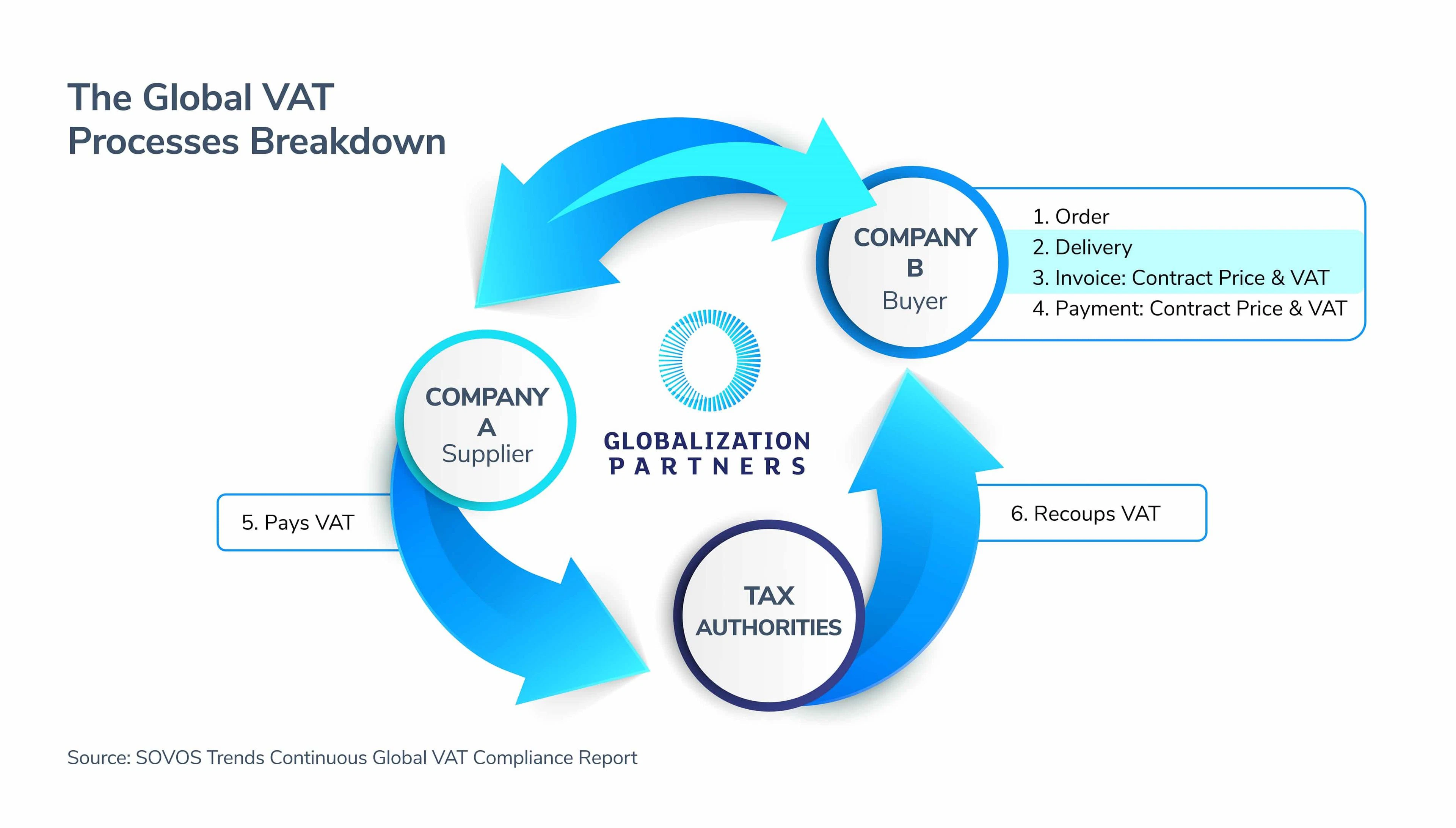

تشمل عمليات ضريبة القيمة المضافة العالمية ثلاثة لاعبين رئيسيين - المورد والمشتري والسلطات الضريبية (الحكومة). يتم دفع رسوم ضريبة القيمة المضافة من قبل جميع الأطراف في هذه السلسلة، ومع ذلك، يمكن للشركات فقط خصم ضريبة المدخلات، والتي يشار إليها في بعض البلدان باسم «خصومات ضريبة القيمة المضافة».

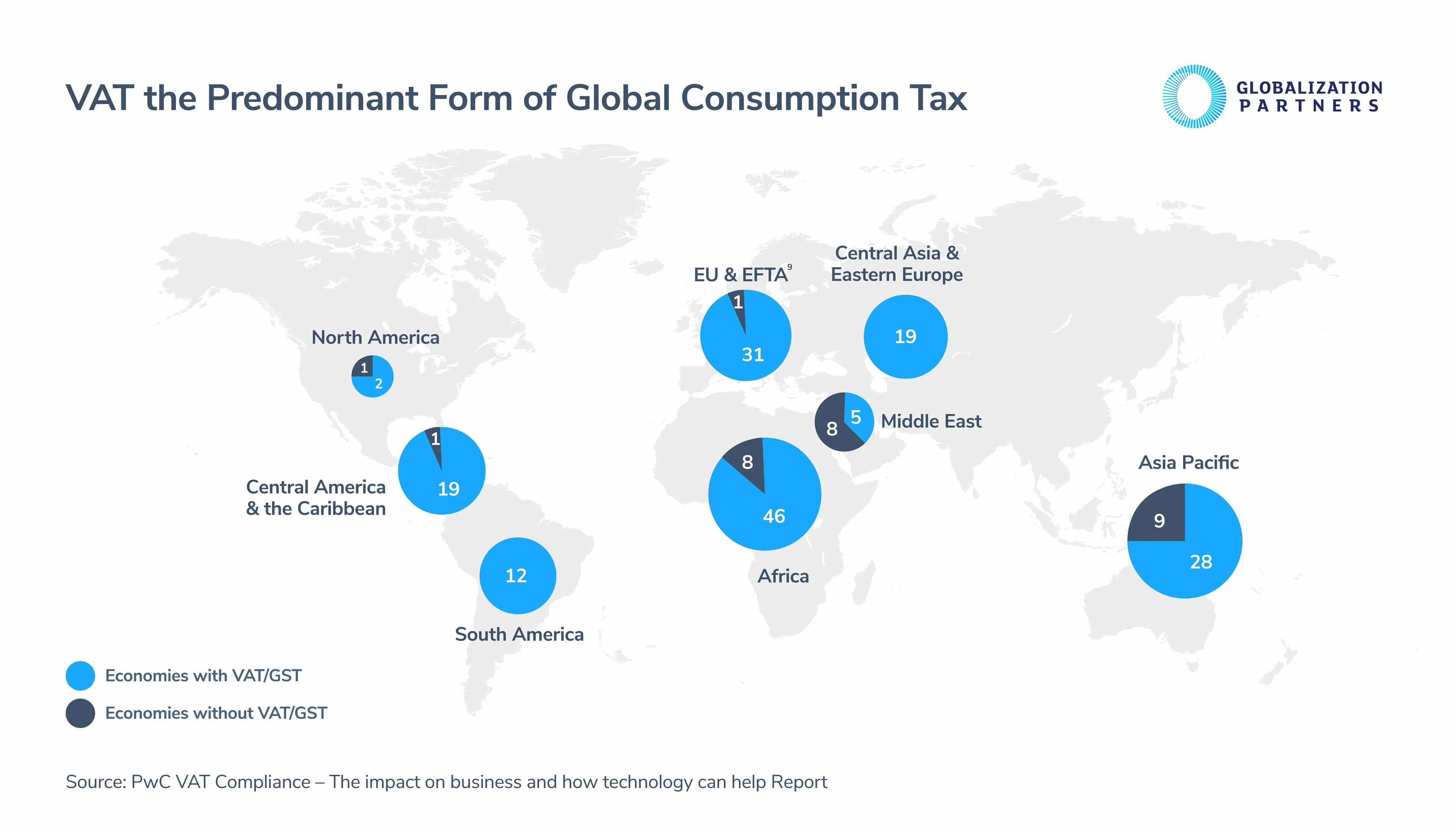

تؤثر ضريبة القيمة المضافة بشكل كبير على الاقتصاد العالمي، وهي إلى حد بعيد أهم نظام ضريبي استهلاكي مستخدم في جميع أنحاء العالم. في ظل وجود 162 دولة تجارية، تساهم ضريبة القيمة المضافة بأكثر من 30 بالمائة من إجمالي الإيرادات العامة.

على الرغم من أن الحكومات قد استخدمت ضريبة القيمة المضافة في جميع أنحاء العالم منذ تقديمها لأول مرة في 1950s، إلا أن هناك بعض التغييرات العالمية الرئيسية في ضريبة القيمة المضافة التي تحدث الآن والتي يجب أن تكون الشركات على دراية بها. تتمثل إحدى هذه التغييرات الرئيسية في اتساع فجوة ضريبة القيمة المضافة العالمية وإدخال CTCs (ضوابط المعاملات المستمرة).

فجوة الامتثال لضريبة القيمة المضافة وإدخال رموز ضريبة القيمة المضافة

على الصعيد العالمي، تتحمل الشركات مسؤولية معالجة ضريبة القيمة المضافة والإبلاغ عنها بشكل صحيح. إذا تم القيام بذلك بشكل صحيح، فإن هذا يمكّن السلطات الضريبية من التدقيق والتحكم في معاملاتها التجارية العالمية. ومع ذلك، على الرغم من قيام الحكومات بإجراء عمليات تدقيق كهذه، فإن الاحتيال وسوء التصرف والأخطاء البشرية تجعل الحكومات تجمع ضريبة قيمة مضافة أقل بكثير مما ينبغي.

على الصعيد العالمي، تشير التقديرات إلى أن فجوة ضريبة القيمة المضافة قد نمت إلى أكثر من 500 مليار يورو - وهو ما يعادل حوالي 15 إلى 30 بالمائة من ضريبة القيمة المضافة التي يجب تحصيلها في جميع أنحاء العالم.

نتيجة لتزايد فجوة ضريبة القيمة المضافة، وضعت الحكومات في جميع أنحاء العالم بعض القواعد واللوائح الجديدة والمحدثة، بالإضافة إلى الخصومات.

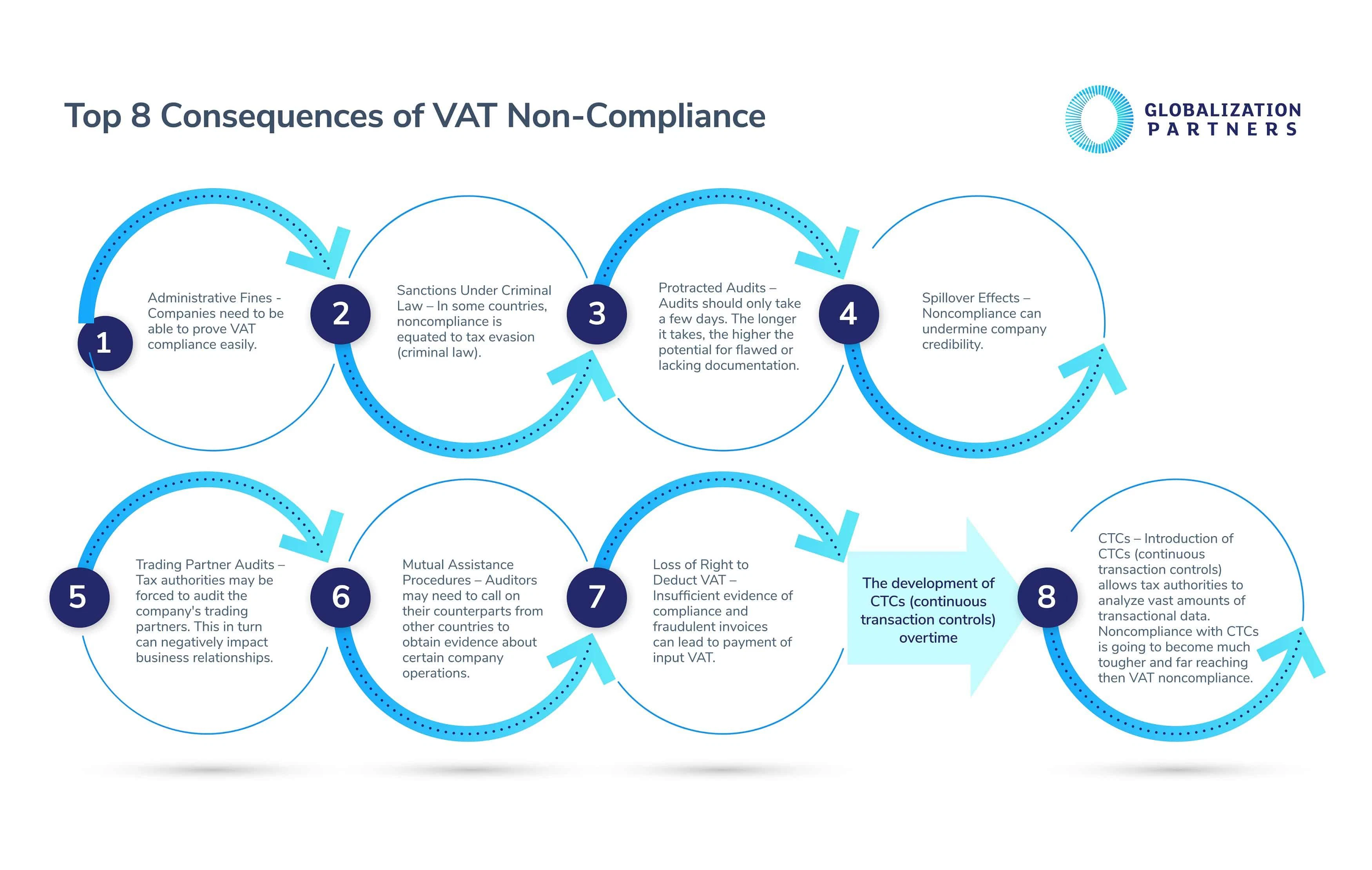

أهم 8 عواقب عدم الامتثال لضريبة القيمة المضافة

لتقليص الفجوة المتزايدة في ضريبة القيمة المضافة، تقوم السلطات الضريبية بإنفاذ أنواع مختلفة من الأحكام واللوائح القانونية. يُعد عدم الامتثال لضريبة القيمة المضافة جريمة جنائية خطيرة في بعض البلدان؛ لذلك، تحتاج الشركات إلى التأكد من قدرتها على إثبات امتثالها العالمي لضريبة القيمة المضافة بسرعة وسهولة، وإلا فإنها ستواجه هذه العواقب الثمانية.

نظرة فاحصة على CTCs vs. لوائح الامتثال لضريبة القيمة المضافة

كما ذكرنا سابقاً، من المتوقع أن تتعرض الشركات التي لا تستطيع إثبات امتثالها لمتطلبات ضريبة القيمة المضافة لعقوبات أشد من تلك التي تثبت إدانتها بعدم الامتثال لضريبة القيمة المضافة. أحد الأسباب الرئيسية وراء ذلك هو أنه، كما يوحي الاسم، ستستخدم السلطات الضريبية أجهزة التحكم في المعاملات (CTCs) للتحكم في معاملات الشركات بشكل مستمر، بدلاً من كل ثلاثة أشهر، كما هو الحال في المملكة المتحدة.

قانون مكسيكي حديث هو مثال على الحالات التي طبقت فيها الحكومة لوائح لجنة مكافحة الإرهاب. يجعل القانون إصدار الفواتير للعمليات غير الموجودة جناية، والتي بدورها يمكن تصنيفها على أنها احتيال ضريبي أو جريمة منظمة.

للبقاء ضمن معايير الامتثال العالمية، من الأهمية بمكان أن تحدد الشركات هذه المتطلبات القانونية الستة التي تعتمد على إدارة التغيير الصارمة.

اتجاهات الامتثال لضريبة القيمة المضافة وضريبة التحويلات النقدية في جميع أنحاء العالم

يجب على الشركات التي تخطط لتوسيع أعمالها على مستوى العالم أن تعتاد جيدًا على اتجاهات ضريبة القيمة المضافة وضريبة القيمة المضافة في مناطق أوروبا والشرق الأوسط وأفريقيا وAMER وآسيا والمحيط الهادئ.

1. الامتثال لضريبة القيمة المضافة وشهادات الائتمان المشتركة في أوروبا والشرق الأوسط وأفريقيا (EMEA)

بدأت الحكومات في جميع أنحاء أوروبا والشرق الأوسط وأفريقيا في استخدام CTCs بشكل متزايد نتيجة للتقارب بين ثلاثة تشريعات رئيسية على مستوى الاتحاد الأوروبي والدول الأعضاء (الفصل 5 من توجيه ضريبة القيمة المضافة، وتوجيه تعديل توجيه ضريبة القيمة المضافة في الاتحاد الأوروبي، وتوجيه الاتحاد الأوروبي). تتضمن بعض التحديثات الجديدة التي يجب ملاحظتها ما يلي:

- أحد الأسباب الرئيسية لاعتماد نظام CTCs في جميع أنحاء الاتحاد الأوروبي هو جعل عمليات الإبلاغ عن ضريبة القيمة المضافة الحالية أكثر تفصيلاً وتكرارًا. باختصار، هذا هو جوهر مراكز ضريبة القيمة المضافة (CTCs)، وهي ضمان قدرة الشركات على إثبات الامتثال لضريبة القيمة المضافة بشكل مستمر، بدلا من الإقرارات التقليدية الأقل تكرارا لضريبة القيمة المضافة.

- أصبحت الفواتير الإلكترونية أيضًا مقبولة على نطاق واسع في هذه المنطقة. كانت دول مثل المملكة المتحدة وبولندا وإسبانيا والمجر من بين أوائل الدول التي أدخلت متطلبات ضريبة القيمة المضافة الجديدة. تتطلب هذه القواعد الجديدة من الشركات توفير الملفات الرقمية (الفواتير الإلكترونية) مع المزيد من بيانات المعاملات الدقيقة التي سيتم تقديمها. ومن المفترض أن يحل هذا محل عمليات تقديم ضريبة القيمة المضافة الأقل تكرارًا، والتي اعتادت عليها معظم الشركات.

- لكن الآن، إيطاليا هي الدولة الأوروبية الوحيدة التي لديها نظام فوترة إلكترونية إلزامي وكامل لـ CTC. جعلت دول الاتحاد الأوروبي الأخرى الفواتير الإلكترونية لـ CTC خيارًا فقط.

2. الامتثال لضريبة القيمة المضافة وشهادات الائتمان المشتركة في الأمريكتين (AMER)

- تختلف إجراءات تسجيل ضريبة القيمة المضافة كثيرًا بالنسبة للشركات في جميع أنحاء الأمريكتين (الولايات المتحدة وكندا والمكسيك وأمريكا الجنوبية) مقارنة بتلك الموجودة في الاتحاد الأوروبي. على سبيل المثال، تركز الحكومات في كندا وأمريكا الشمالية والجنوبية حاليًا بشكل أكبر على ممارسات الاحتفاظ بالسجلات الدقيقة بدلاً من عملية إنشاء الفواتير. ومع ذلك، فإن هذا يتغير ببطء في AMER، حيث بدأ الاتجاه العالمي يتحرك بشكل كبير في الاتجاه المعاكس، مع تركيز السلطات الضريبية على إعادة التفكير في عملية إنشاء الفواتير - وإدخال الفواتير الإلكترونية CTC هو أحد الأمثلة على ذلك.

- تحتاج الشركات في AMER إلى البدء في تكييف أنظمتها مع الفواتير الإلكترونية لـ CTC اليوم، حيث يتزايد التعاون المتماسك بين السلطات الضريبية في الأمريكتين بشكل ملحوظ. فعلى سبيل المثال، من أجل مكافحة التهرب الضريبي والاحتيال، قامت الهيئة الضريبية المكسيكية (SAT) مؤخراً بتنفيذ امتداد لعملية الفاتورة الإلكترونية المكسيكية الموحدة. وضعت السلطات الضريبية هذه العملية الجديدة للشركات المشاركة في معاملات التصدير من المكسيك إلى الولايات المتحدة وكندا.

- بالإضافة إلى ذلك، فإن عدم الامتثال لضريبة القيمة المضافة في أمريكا اللاتينية (أمريكا الجنوبية، وأمريكا الوسطى، وجزر الكاريبي، والمكسيك) ليس خيارًا مطروحًا. إن نظام الفوترة الإلكترونية لديهم هو بالأحرى اقتراح ثنائي - إما أن يتم إصدار الفاتورة أو استلامها أو لا يتم إصدارها ... إن عواقب إصدار أو استلام فاتورة غير ممتة أكثر صرامة في أمريكا اللاتينية مقارنة بأي منطقة أخرى في الأمريكتين. على سبيل المثال، يمكن أن تتجاوز الرسوم الإدارية لضريبة القيمة المضافة غير الخاضعة للضريبة، في بعض الحالات، قيمة المعاملة الفعلية - في البرازيل، يمكن أن تصل الرسوم إلى 150 % من قيمة المعاملة.

3. الامتثال لضريبة القيمة المضافة وشهادات الائتمان المشتركة في منطقة آسيا والمحيط الهادئ (APAC)

- أصبحت الحكومات في منطقة آسيا والمحيط الهادئ رائدة في مجال الفواتير الإلكترونية. نظرًا للتأثر والاستلهام من القيود الصارمة التي تفرضها أمريكا اللاتينية على CTCs، تقوم دول مثل الصين وإندونيسيا وتايوان إما بإدخال الفواتير الإلكترونية الإلزامية الجزئية أو الكاملة في غضون السنوات القادمة.

- بدأت الفواتير الإلكترونية لضريبة القيمة المضافة في الصين منذ ما يقرب من عقدين من الزمن، مع ما يسمى آنذاك «نظام الضرائب الذهبي». وتضمن ذلك منصة لإبلاغ التقارير وإصدار الفواتير، بالإضافة إلى التشريعات واللوائح والجوانب القانونية المتعلقة بالتوقيعات الإلكترونية. الآن، يمكن للشركات في APAC إصدار الفواتير عبر النظام الوطني باستخدام برنامج معتمد من السلطات الضريبية.

- كما تعمل الحكومة في منطقة آسيا والمحيط الهادئ على وضع معايير واضحة للفواتير الإلكترونية. يتضمن ذلك تحديد متطلبات الأمن والتشغيل بشكل واضح، إلى جانب معايير تبادل البيانات للشركات. بدأت الشركات في آسيا على وجه الخصوص في استخدام هذه المعايير.

دور التكنولوجيا في مستقبل الامتثال العالمي لضريبة القيمة المضافة

أصبحت مراكز الاتصالات التجارية مستقبلاً للشركات التي تتطلع إلى توسيع أعمالها إلى الأسواق العالمية. لماذا؟ تتيح الفواتير الإلكترونية للشركات التي تتاجر في الأسواق الدولية تسجيل معاملاتها التجارية مع مورديها في الوقت الفعلي. لقد كان تطور تكنولوجيا المعلومات منذ القرن 1950عاملاً حاسماً في هذا التقدم.

بالإضافة إلى ذلك، وفقًا لبحث حديث أجرته شركة PwC، يستغرق الأمر وقتًا أقل بنسبة 27 في المائة في المتوسط للامتثال لالتزامات ضريبة القيمة المضافة في البلدان التي تدفع فيها الشركات ضريبة القيمة المضافة وتسجلها عبر الإنترنت. منذ 2008، اعتمدت أكثر من اقتصادات 26 نظام الإيداع والدفع الإلكتروني. تمهد التكنولوجيا والفواتير الإلكترونية من CTC الطريق للشركات العالمية لتصبح أكثر كفاءة في إجراءات أعمالها، فضلاً عن المساعدة في الحد من الاحتيال والتهرب.

هل تتطلع شركتك إلى بناء فريق العناد؟ يمكن أن تساعدك مجموعة التوظيف العالمية الكاملة لدينا جنبًا إلى جنب مع خبراتنا البشرية في إدارة عملية ضريبة القيمة المضافة العالمية، بسهولة وسرعة.

ما هي ضريبة القيمة المضافة؟

إنها عملية التأكد من أنك تقوم بتطبيق وجمع والإبلاغ عن ودفع ضريبة القيمة المضافة (VAT) بشكل صحيح وفقًا لقوانين كل دولة تعمل بها. هذا الامتثال ضروري للشركات العالمية - عدم الامتثال قد يؤدي إلى غرامات وعقوبات.

ما هو فحص الامتثال لضريبة القيمة المضافة؟

يُعد فحص الامتثال لضريبة القيمة المضافة عملية تدقيق رسمية من قبل السلطات الضريبية. والغرض من ذلك هو التأكد من قيام الشركة بفرض ضريبة القيمة المضافة والإبلاغ عنها بشكل صحيح. قد تخضع شركتك لفحص ضريبة القيمة المضافة العالمي بناءً على الاختيار العشوائي أو اختلافات الإبلاغ أو عوامل أخرى.

هل لدى كندا ضريبة القيمة المضافة؟

تفرض كندا ضريبة القيمة المضافة بنسبة 5% - وهي واحدة من أدنى الضرائب في العالم.

هل تفرض الولايات المتحدة ضريبة القيمة المضافة؟

الولايات المتحدة هي واحدة من الدول القليلة في العالم التي لا تفرض ضريبة القيمة المضافة.

كيف تحسب ضريبة القيمة المضافة؟

ضريبة القيمة المضافة هي ضريبة استهلاك تُطبق في كل مرحلة من مراحل عملية الإنتاج والتوزيع حيث تتم إضافة القيمة. لحساب ضريبة القيمة المضافة في مرحلة الإنتاج، خذ ضريبة القيمة المضافة من مرحلة الإنتاج السابقة واطرح ضريبة القيمة المضافة المدفوعة بالفعل.

يتم تمرير ضريبة القيمة المضافة بالكامل إلى المستهلك النهائي. يتم تعويض المستهلكين طوال مراحل الإنتاج عن ضريبة القيمة المضافة المدفوعة. لحساب ضريبة القيمة المضافة للمشتري النهائي، اضرب سعر المنتج بدون ضريبة القيمة المضافة بمعدل ضريبة القيمة المضافة.

يعتمد معدل معدل القيمة المضافة على الدولة. على سبيل المثال، يبلغ معدل ضريبة القيمة المضافة في المجر 27%، في حين أن معدل ضريبة القيمة المضافة في أستراليا هو 10%.