主要收获

- 什么是增值税(VAT)? 这是一种在每个生产阶段征收的消费税。增值税为全球公共收入做出了巨大贡献。

- 增值税缺口扩大:各国政府正在实施更严格的规定,包括强制征税,以应对不断扩大的增值税缺口(未征收的增值税)。

- 增值税不合规的后果:您可能会面临罚款、耗时的税务审计、利息费用、业务限制和声誉损害。

- 确保增值税符合G-P要求:我们根据您所在国家/地区的当地法规,正确管理增值税的求职、征收和汇出。

什么是增值税?

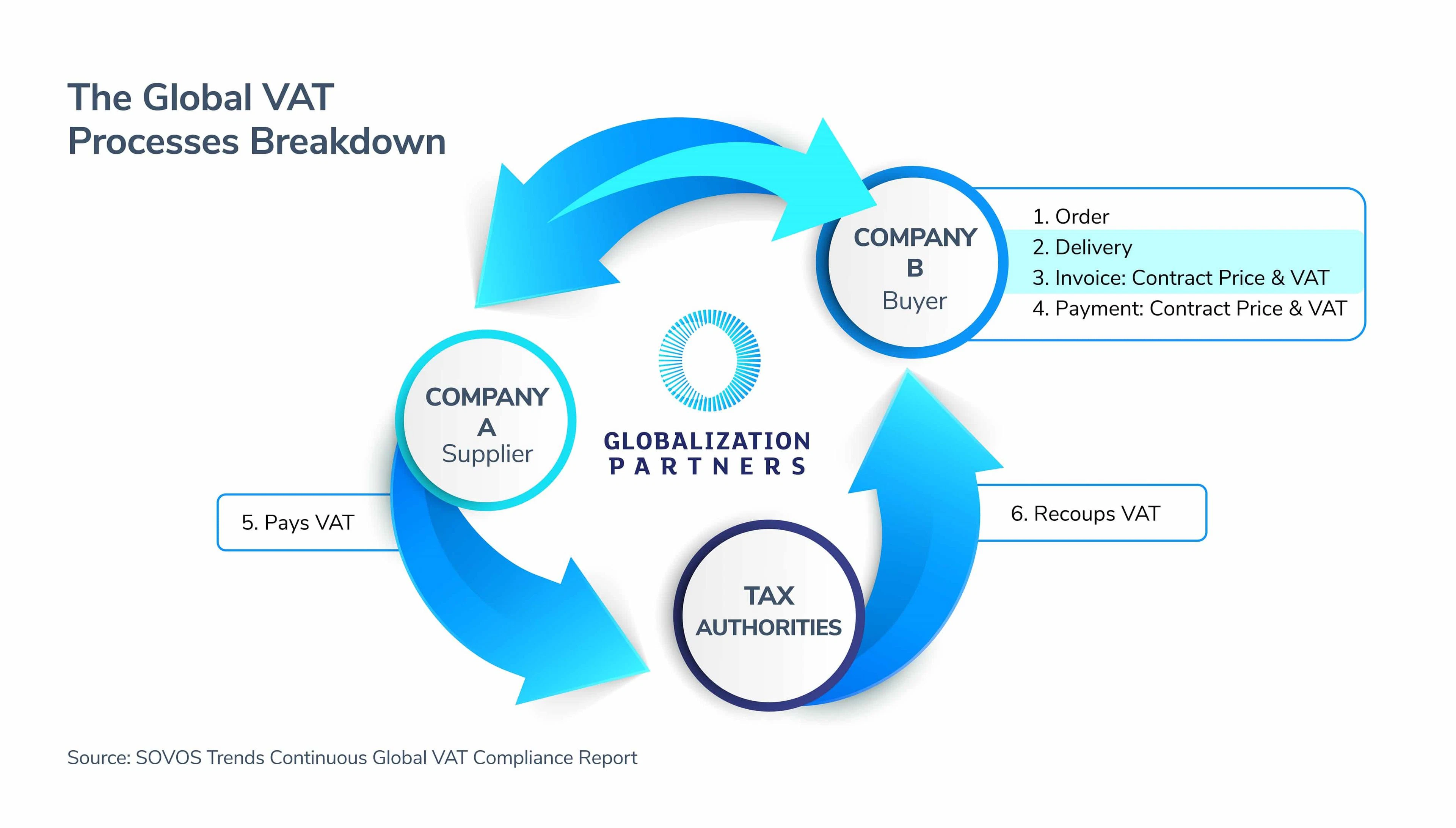

增值税(VAT)有时听起来可能有点复杂,但简单来说,它是指政府等税务机关在制造商经济链的每个环节征收一定比例的增值税的过程。最终,增值税流程以消费者消费商品或服务而告终。

全球增值税流程涉及三个主要参与者--供应商、买方和税务机关(政府)。增值税费用由这一链条中的所有各方支付,但只有企业可以抵扣其进项税,在某些国家,这被称为 "增值税抵扣"。

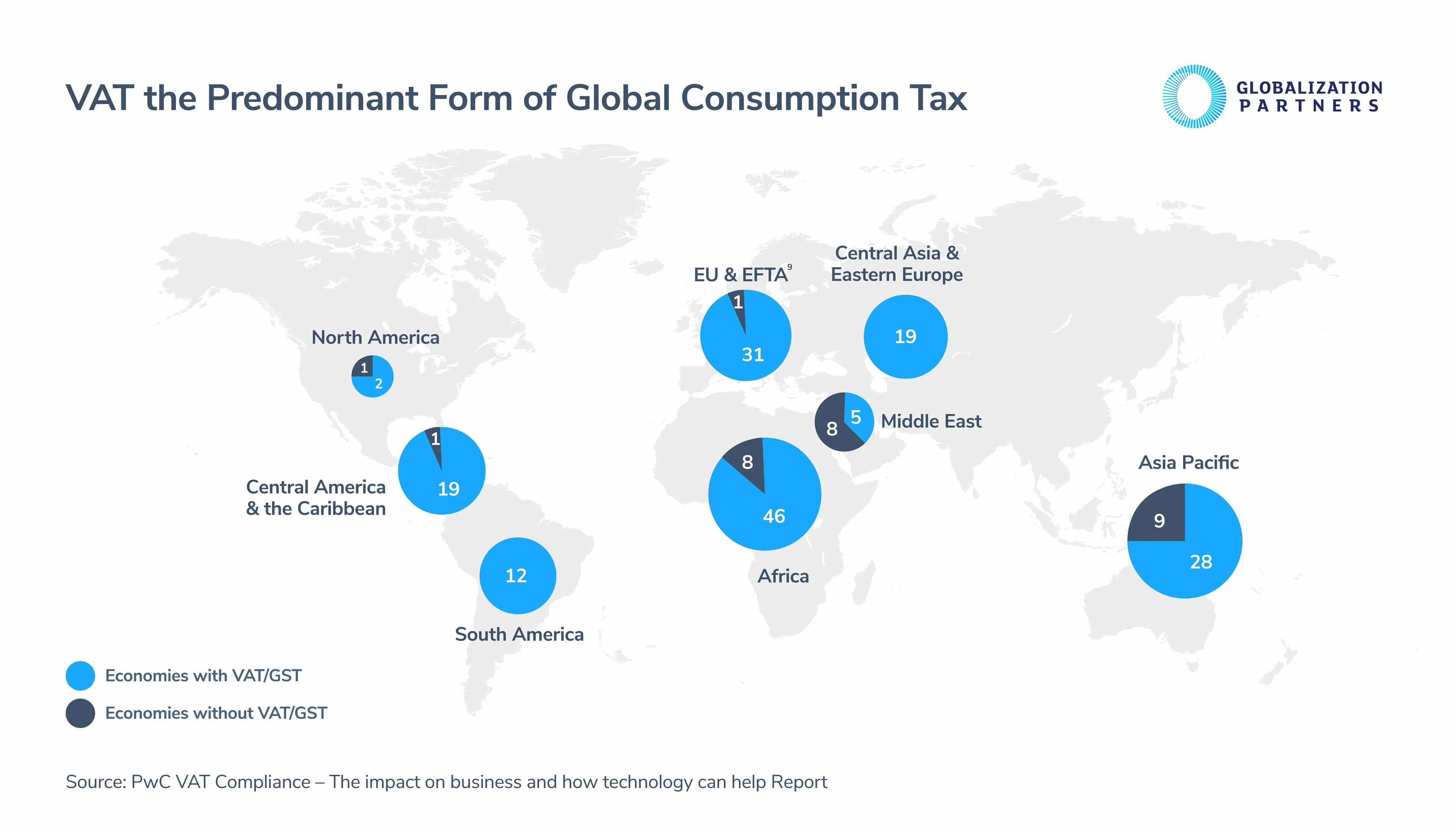

增值税对全球经济有着巨大的影响,而且是迄今为止全世界使用最广泛的消费税制度。对于162贸易国家而言,增值税贡献了超过30 % 的公共收入。

虽然自1950世纪 90 年代首次引入增值税以来,世界各国政府一直在使用增值税,但目前全球增值税正在发生一些重大变化,企业应该了解这些变化。其中一项重大变化是全球增值税差距扩大和持续交易控制(CTC)的引入。

增值税合规差距及CTC的引入

在全球范围内,公司有责任正确处理和报告其增值税。如果操作得当,税务机关就能对其全球业务交易进行审计和控制。然而,尽管政府将类似的审计工作付诸实施,但欺诈、渎职和人为失误导致政府征收的增值税大大低于其应有的水平。

据估计,全球增值税缺口已扩大到超过500亿欧元——相当于全球应征收增值税的15到30 %。

由于增值税缺口不断扩大,世界各国政府都制定了一些新的和更新的规则和条例,以及罚款。

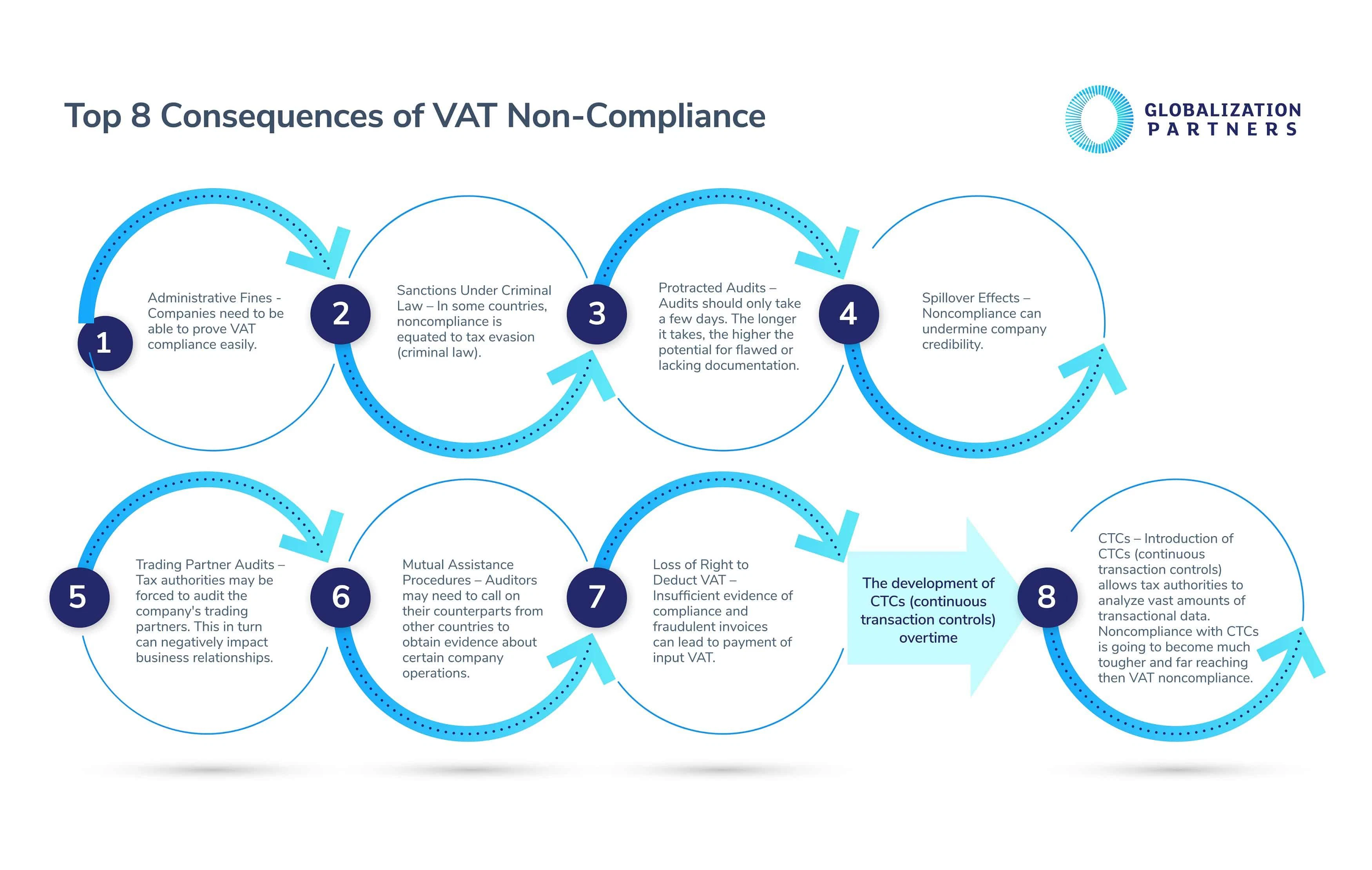

增值税不合规的首要后果8

为了缩小不断扩大的增值税缺口,税务机关正在执行不同类型的法律法规。 在某些国家,增值税不合规是严重的刑事犯罪;因此,公司需要确保能够快速轻松地证明其全球增值税合规性,否则将面临以下八种后果。

仔细观察 CTC 与 增值税合规条例

如前所述,无法证明自己遵守 CTC 的公司预计将比那些被认定不遵守增值税规定的公司受到更严厉的处罚。其中一个主要原因是,顾名思义,税务机关将使用 CTC 来持续控制公司交易,而不是像英国那样每三个月控制一次。

墨西哥 最近的一项 法律 就是政府实施反恐委员会条例的一个例子。法律规定,为不存在的业务开具发票属于重罪,而这又可被归类为税务欺诈或有组织犯罪。

为了遵守全球 CTC,企业必须明确这六项法律要求,而这些要求取决于严格的合规性变更管理。

全球 CTC 和增值税合规趋势

计划在全球范围内拓展业务的公司应该充分了解 EMEA、AMER 和 APAC 地区的增值税和 CTC 趋势。

1.欧洲、中东和非洲 (EMEA) 的增值税合规性和 CTC

由于三大欧盟级立法和成员国立法(5 增值税指令、欧盟增值税指令修改指令和欧盟指令)的趋同,整个欧洲、中东和非洲地区的政府已开始越来越多地使用 CTC。需要注意的一些新更新包括

- 欧盟采用 CTC 的主要原因之一是使现有的增值税申报流程更加细致和频繁。简而言之,这就是 CTC 的全部意义所在,即确保公司能够持续地证明其增值税合规性,而不是像传统方式那样,通过频率较低的增值税申报表来证明。

- 电子发票也正在被该地区广泛接受。英国、波兰、西班牙和匈牙利等国已率先引入新的增值税要求。这些新规则要求公司提供数字文件(电子发票),并提交更详细的交易数据。这样做的目的是取代大多数公司习惯的不太频繁的增值税申报。

- 然而,目前意大利是唯一一个全面实施强制性 CTC 电子发票的欧洲国家/地区。 其他欧盟国家只是将CTC电子发票作为一种可选方案。

2.美洲增值税合规与CTC

- 对于美洲(美国、加拿大、墨西哥、南美)的公司来说,增值税记录程序与欧盟的公司有很大不同。首先,加拿大、北美洲和南美洲的政府目前更加重视准确的记录保留做法,而不是发票创建过程。然而,这种情况在 AMER 正在慢慢发生变化,因为全球趋势已经开始朝着相反的方向急剧发展,税务机关正集中精力重新思考发票开具流程--引入 CTC 电子发票就是一个例子。

- 美洲地区的公司需要立即开始调整其系统以适应 CTC 电子发票,因为美洲税务机关之间的紧密合作正在显著加强。例如,为了打击逃税和欺诈行为,墨西哥税务局 (SAT) 最近对墨西哥标准化电子发票流程进行了扩展。 税务机关针对从墨西哥向美国和加拿大进行出口交易的公司制定了这一新流程。

- 此外,在拉丁美洲(南美洲、中美洲、加勒比海岛屿和墨西哥)不遵守增值税规定是不可接受的。他们的电子发票合规性是一个非此即彼的问题——要么开具合规发票,要么收到合规发票,要么两者都不是。在拉丁美洲,开具或接收不合规发票的后果比美洲其他任何地区都要严重得多。例如,在某些情况下,增值税不合规的行政罚款可能超过实际交易金额——在巴西,罚款最高可达交易金额的150 %。

3.亚太地区增值税合规与CTC

- 亚太地区的各国政府已成为电子发票领域的开拓者。受拉丁美洲对现金交易的严格限制的影响和启发,中国、印度尼西亚和台湾等国家将在未来几年内推行部分或全部强制性电子发票。

- 中国电子增值税发票制度大约始于二十年前,当时被称为“黄金税制”。这包括一个用于报告和开票的税收平台,以及有关电子签名的法律法规和法律规定。 现在,亚太地区的公司可以通过国家系统,使用经税务机关认证的软件开具发票。

- 亚太地区的各国政府也在努力制定明确的电子发票标准。这包括明确定义公司的安全和运营要求以及数据交换标准。亚洲的一些公司尤其已经开始使用这些标准。

技术在未来全球增值税合规中的作用

对于那些希望将业务拓展到全球市场的公司来说,CTC(计算机终端)正在成为未来的发展方向。为什么?电子发票使在国际化市场进行交易的公司能够实时记录与供应商之间的业务交易。 自1950世纪初以来,信息技术的发展一直是这一进步的关键因素。

此外,根据普华永道最近的研究,在企业在线缴纳和申报增值税的国家,履行增值税义务平均所需时间减少27 %。自2008以来,超过26经济体采用了电子申报和支付系统。技术和 CTC 电子发票正在为全球公司提高业务效率铺平道路,同时也有助于减少欺诈和逃税行为。

贵公司是否正在考虑组建远程团队?我们的全栈全球招聘平台以及我们的人力资源专家可以帮助您轻松快速地管理全球增值税合规流程。