ประเด็นสำคัญ

- ภาษีมูลค่าเพิ่ม (VAT) คืออะไร: VATคือภาษีบริโภคที่จัดเก็บในแต่ละขั้นตอนของการผลิต ภาษีมูลค่าเพิ่มมีส่วนสำคัญต่อรายได้สาธารณะทั่วโลก

- ช่องว่างภาษีมูลค่าเพิ่มที่กว้างขึ้น: รัฐบาลกำลังใช้กฎระเบียบที่เข้มงวดมากขึ้น รวมถึง CTCs เพื่อต่อสู้กับช่องว่างภาษีมูลค่าเพิ่มที่เพิ่มขึ้น (ภาษีมูลค่าเพิ่มที่จัดเก็บไม่ครบถ้วน)

- ผลที่ตามมาจากการไม่ปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่ม: คุณอาจต้องเผชิญกับบทลงโทษ การตรวจสอบภาษีที่ใช้เวลานาน ค่าปรับดอกเบี้ย ข้อจำกัดทางธุรกิจ และความเสียหายต่อชื่อเสียง

- ตรวจสอบ VAT ในกฎระเบียบกับ G-P: เราจัดการการสมัคร การจัดเก็บ และการนำส่ง VAT ที่ถูกต้องตามข้อบังคับท้องถิ่นในแต่ละประเทศที่คุณดำเนินธุรกิจ

ภาษีมูลค่าเพิ่มคืออะไร?

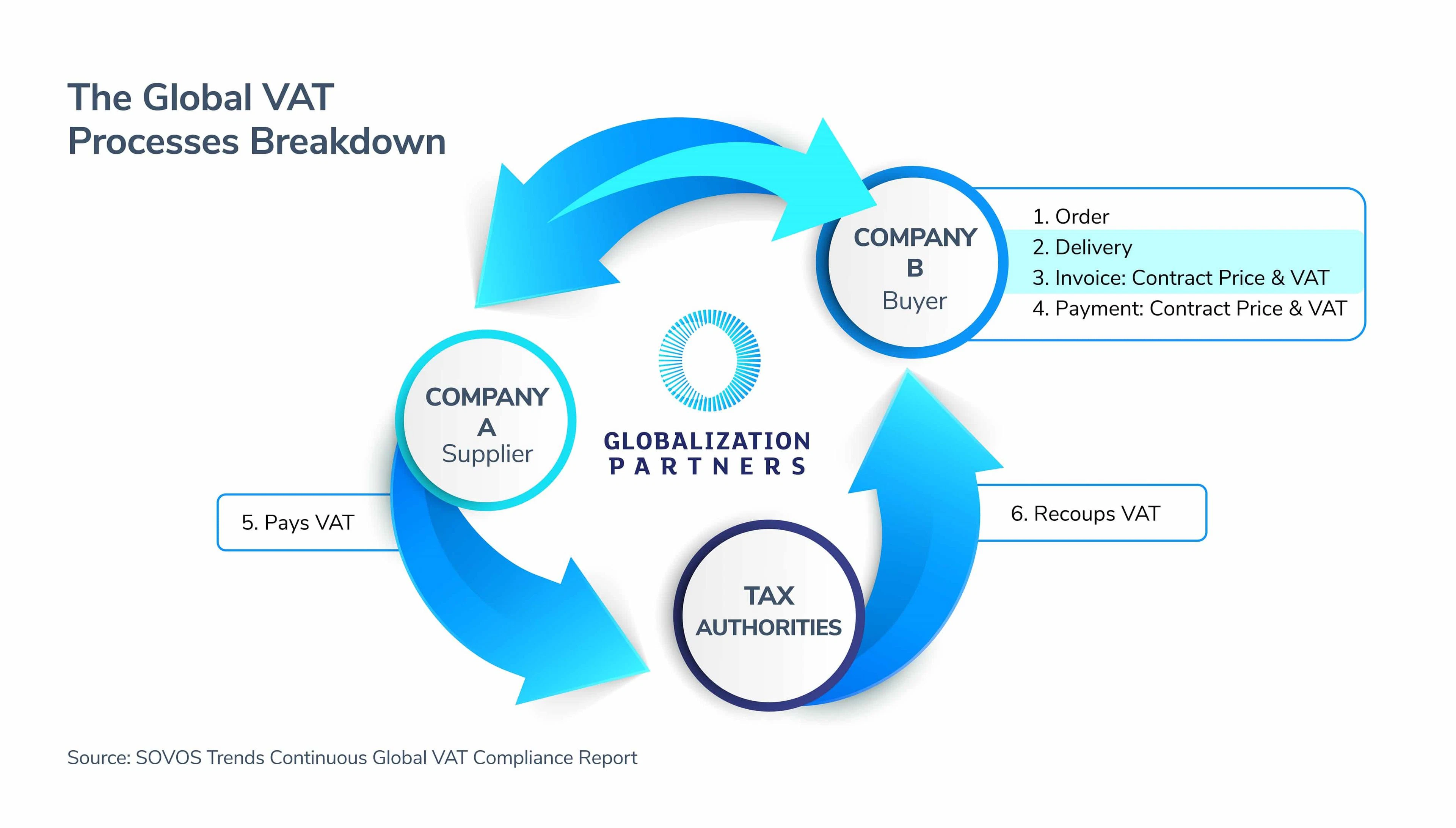

ภาษีมูลค่าเพิ่ม หรือ VAT อาจฟังดูซับซ้อนเล็กน้อย แต่เมื่อพิจารณาอย่างละเอียดแล้ว ก็สามารถอธิบายได้ว่าเป็นกระบวนการที่หน่วยงานด้านภาษี เช่น รัฐบาล จัดเก็บภาษีเป็นเปอร์เซ็นต์ของมูลค่าเพิ่มในแต่ละขั้นตอนของห่วงโซ่เศรษฐกิจของผู้ผลิต โดยสรุปแล้ว กระบวนการภาษีมูลค่าเพิ่มจะสิ้นสุดลงเมื่อผู้บริโภคได้บริโภคสินค้าหรือบริการนั้นแล้ว

กระบวนการภาษีมูลค่าเพิ่มทั่วโลกเกี่ยวข้องกับผู้เล่นหลักสามฝ่าย ได้แก่ ผู้จำหน่าย ผู้ซื้อ และหน่วยงานด้านภาษี (รัฐบาล) ทุกฝ่ายในห่วงโซ่อุปทานนี้เป็นผู้จ่ายภาษีมูลค่าเพิ่ม อย่างไรก็ตาม มีเพียงธุรกิจเท่านั้นที่สามารถหักภาษีซื้อได้ ซึ่งในบางประเทศเรียกว่า "การหักภาษีมูลค่าเพิ่ม"

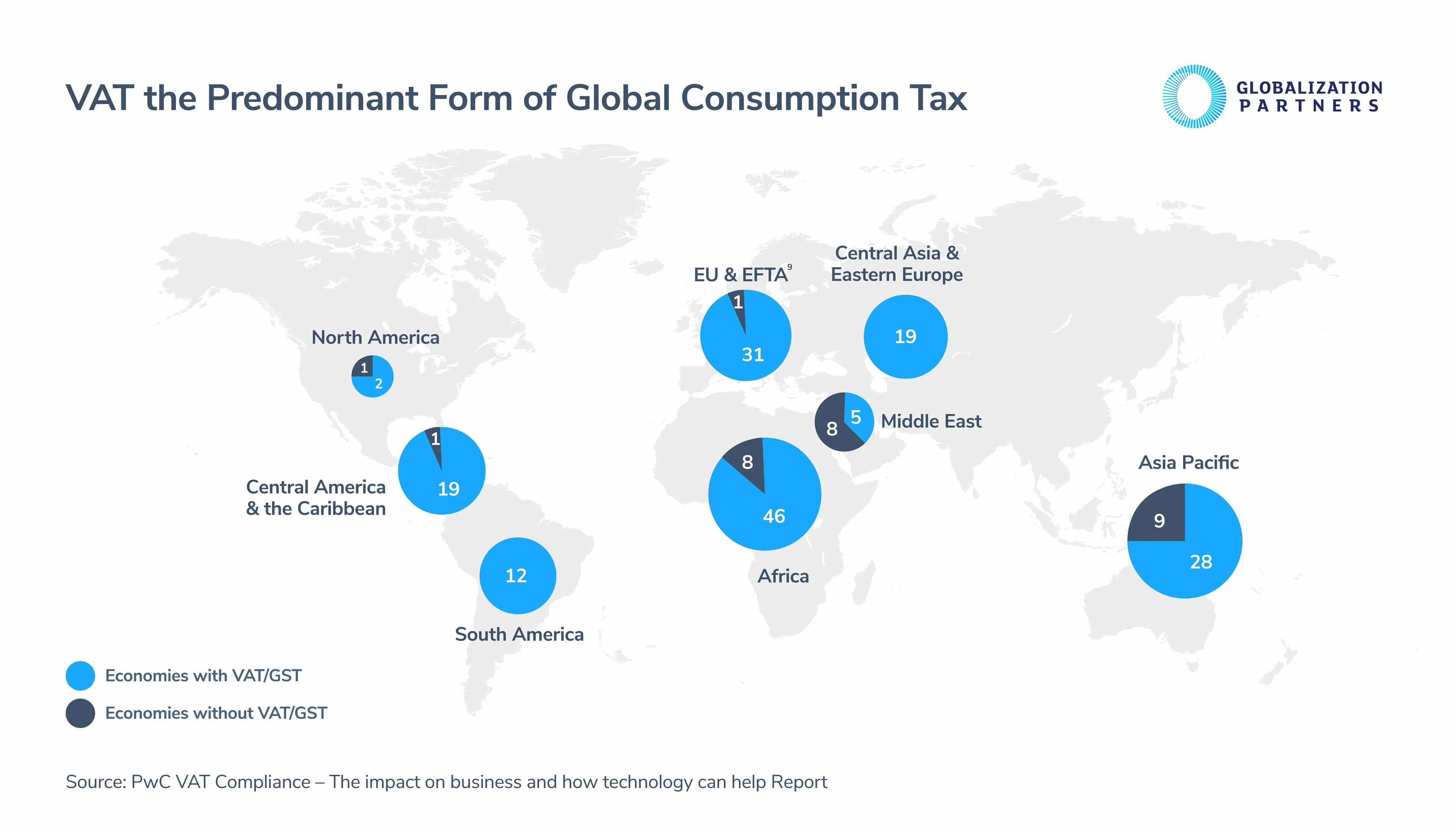

ภาษีมูลค่าเพิ่มมีผลกระทบอย่างมากต่อเศรษฐกิจโลก และเป็นระบบภาษีการบริโภคที่สําคัญที่สุดที่ใช้ทั่วโลก ด้วยประเทศการค้า 162 ประเทศ ภาษีมูลค่าเพิ่มมีส่วนสนับสนุนมากกว่า 30 เปอร์เซ็นต์ของรายได้สาธารณะทั้งหมด

แม้ว่ารัฐบาลทั่วโลกจะใช้ภาษีมูลค่าเพิ่มมาตั้งแต่เริ่มนำมาใช้ครั้งแรกในช่วงทศวรรษ 1950แต่ขณะนี้มีการเปลี่ยนแปลงครั้งใหญ่เกี่ยวกับภาษีมูลค่าเพิ่มในระดับโลกที่บริษัทต่างๆ ควรตระหนักถึง หนึ่งในความเปลี่ยนแปลงที่สำคัญเหล่านี้คือช่องว่างภาษีมูลค่าเพิ่มทั่วโลกที่กว้างขึ้นและการนำระบบควบคุมธุรกรรมต่อเนื่อง (CTC) มาใช้

ช่องว่างภาษีมูลค่าเพิ่มตามกฎหมายและการแนะนำ CTC

ในระดับโลก บริษัทต่างๆ มีหน้าที่รับผิดชอบในการประมวลผลและรายงานภาษีมูลค่าเพิ่มอย่างถูกต้อง หากดำเนินการอย่างถูกต้อง หน่วยงานด้านภาษีจะสามารถตรวจสอบและควบคุมธุรกรรมทางธุรกิจทั่วโลกได้ อย่างไรก็ตาม แม้ว่ารัฐบาลจะนำการตรวจสอบเช่นนี้มาใช้ แต่การฉ้อโกง การประพฤติมิชอบ และความผิดพลาดของมนุษย์ ทำให้รัฐบาลจัดเก็บภาษีมูลค่าเพิ่มได้น้อยกว่าที่ควรจะเป็นอย่างมาก

ทั่วโลกมีการประเมินว่าช่องว่างภาษีมูลค่าเพิ่มได้เพิ่มขึ้นเป็นมากกว่า 500 พันล้านยูโร ซึ่งเทียบเท่ากับประมาณ 15 ถึง 30 เปอร์เซ็นต์ของภาษีมูลค่าเพิ่มที่ควรจัดเก็บทั่วโลก

เนื่องจากช่องว่างภาษีมูลค่าเพิ่มที่เพิ่มสูงขึ้น รัฐบาลทั่วโลกจึงได้ออกกฎระเบียบและบทลงโทษใหม่ๆ เพื่อปรับปรุงแก้ไข

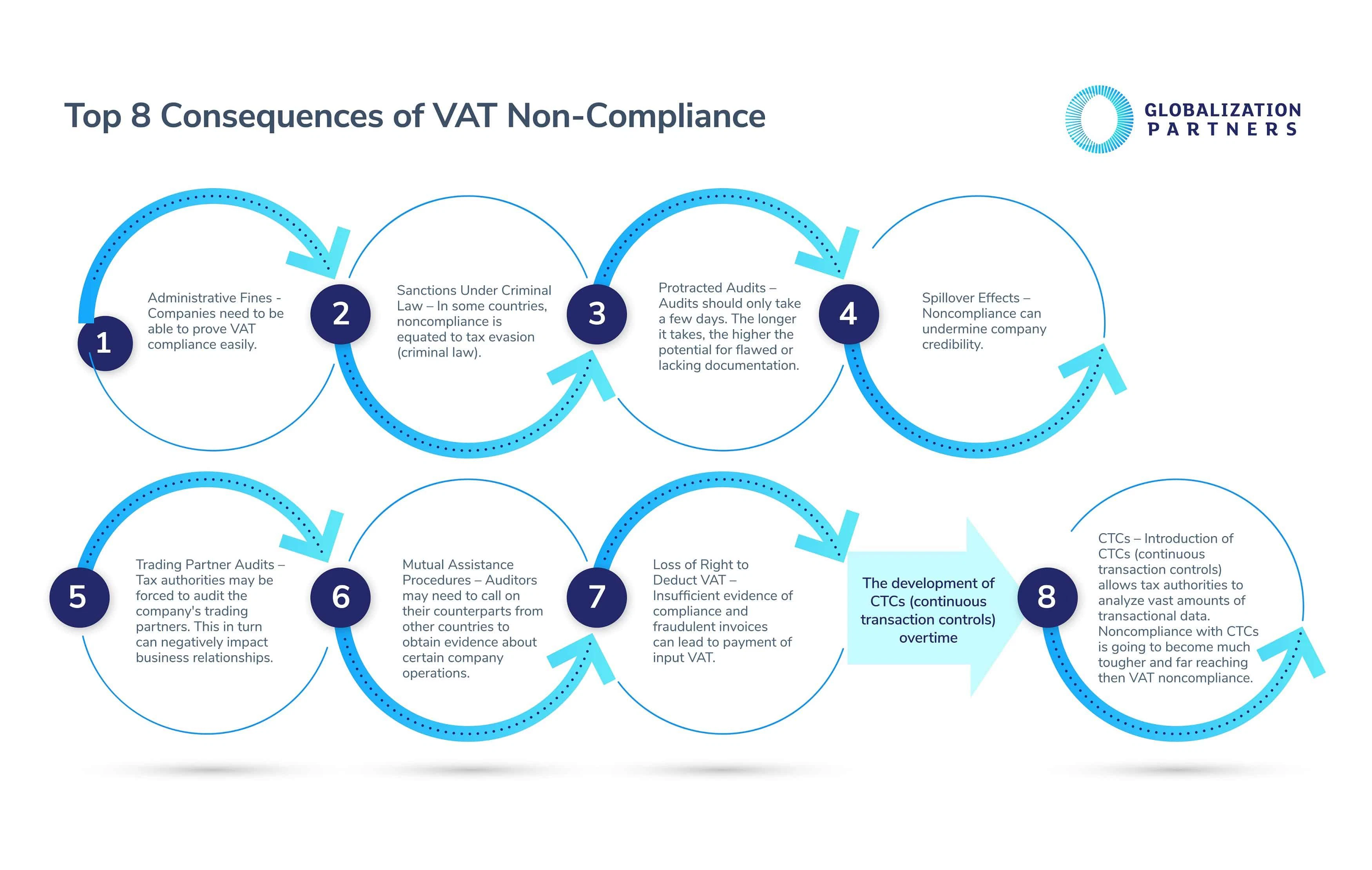

ผลที่ตามมา 8 อันดับแรกของการไม่เสียภาษีมูลค่าเพิ่มตามกฎหมาย

เพื่อลดช่องว่างภาษีมูลค่าเพิ่มที่กำลังขยายตัว หน่วยงานด้านภาษีจึงบังคับใช้บทลงโทษและกฎระเบียบทางกฎหมายหลายประเภท ภาษีมูลค่าเพิ่มที่ไม่ใช่ตามกฎข้อบังคับถือเป็นความผิดทางอาญาร้ายแรงในบางประเทศ ดังนั้น บริษัทจำเป็นต้องแน่ใจว่าพวกเขาสามารถพิสูจน์ภาษีมูลค่าเพิ่มทั่วโลกของตนได้อย่างรวดเร็วและง่ายดาย มิฉะนั้นจะต้องเผชิญกับผลที่ตามมาแปดประการนี้

มาดูการเปรียบเทียบ CTC กับ... อย่างละเอียดกันดีกว่า ภาษีมูลค่าเพิ่มตามกฎหมายข้อบังคับ

ดังที่ได้กล่าวไว้ก่อนหน้านี้ บริษัทที่ไม่สามารถพิสูจน์กฎระเบียบของตนกับ CTC ได้ จะต้องถูกลงโทษอย่างหนักมากกว่าบริษัทที่ถูกตัดสินว่ามีความผิดในเรื่อง VAT ที่ไม่ใช่กฎข้อบังคับ หนึ่งในเหตุผลหลักก็คือ อย่างที่ชื่อบ่งบอก หน่วยงานด้านภาษีจะใช้ CTC ในการตรวจสอบธุรกรรมของบริษัทอย่างต่อเนื่อง แทนที่จะเป็นทุกสามเดือนเหมือนในสหราชอาณาจักร

กฎหมายฉบับล่าสุดของเม็กซิโก เป็นตัวอย่างหนึ่งของการที่รัฐบาลนำระเบียบข้อบังคับของ CTC มาใช้ กฎหมายกำหนดให้การออกใบแจ้งหนี้สำหรับกิจการที่ไม่มีอยู่จริงเป็นความผิดร้ายแรง ซึ่งอาจจัดเป็นความผิดฐานฉ้อโกงภาษีหรืออาชญากรรม organised crime ได้

เพื่อให้ปฏิบัติตามกฎข้อบังคับกับ CTC ทั่วโลก สิ่งสำคัญอย่างยิ่งคือบริษัทต่างๆ จะต้องระบุข้อกำหนดทางกฎหมายทั้ง 6 ประการที่ขึ้นอยู่กับการจัดการการเปลี่ยนแปลงที่เข้มงวด

CTC และ VAT ตามกฎข้อบังคับทั่วโลก

บริษัทที่วางแผนจะขยายธุรกิจไปทั่วโลกควรทำความคุ้นเคยกับแนวโน้มภาษีมูลค่าเพิ่ม (VAT) และภาษีขาย (CTC) สำหรับภูมิภาค EMEA, AMER และ APAC ให้ดี

1. การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มและใบรับรองเครดิตภาษี (CTC) ในยุโรป ตะวันออกกลาง และแอฟริกา (EMEA)

รัฐบาลทั่ว EMEA เริ่มใช้ CTC เพิ่มมากขึ้นอันเป็นผลมาจากการบรรจบกันของกฎหมายระดับสหภาพยุโรปและกฎหมายของรัฐสมาชิกหลัก 3 ฉบับ (คำสั่งภาษีมูลค่าเพิ่มบทที่ 5 คำสั่งแก้ไขเพิ่มเติมภาษีมูลค่าเพิ่มของสหภาพยุโรป และคำสั่งของสหภาพยุโรป) มีข้อมูลอัปเดตใหม่บางส่วนที่ควรทราบดังนี้:

- เหตุผลหลักประการหนึ่งสําหรับการนํา CTC มาใช้ทั่วทั้งสหภาพยุโรปคือการทําให้กระบวนการรายงานภาษีมูลค่าเพิ่มที่มีอยู่มีรายละเอียดและบ่อยขึ้น โดยสรุป นี่คือสิ่งที่ CTC เกี่ยวกับเพื่อให้แน่ใจว่าบริษัทต่างๆ สามารถพิสูจน์การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มได้อย่างต่อเนื่อง แทนที่จะเป็นการคืนภาษีมูลค่าเพิ่มแบบดั้งเดิมและน้อยกว่า

- การออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์กำลังเป็นที่ยอมรับอย่างแพร่หลายในภูมิภาคนี้เช่นกัน ประเทศต่างๆ เช่น สหราชอาณาจักร โปแลนด์ สเปน และฮังการี เป็นกลุ่มแรกๆ ที่นำข้อกำหนดภาษีมูลค่าเพิ่มใหม่มาใช้ กฎใหม่เหล่านี้กำหนดให้บริษัทต่างๆ ต้องส่งไฟล์ดิจิทัล (ใบแจ้งหนี้อิเล็กทรอนิกส์) ที่มีข้อมูลธุรกรรมที่ละเอียดกว่าเดิม นี่เป็นการทดแทนการยื่นภาษีมูลค่าเพิ่มที่ถี่น้อยลง ซึ่งเป็นสิ่งที่บริษัทส่วนใหญ่คุ้นเคย

- อย่างไรก็ตาม ปัจจุบันอิตาลีเป็นประเทศเดียวในยุโรปที่มีระบบออกใบแจ้งหนี้อิเล็กทรอนิกส์ CTC ที่บังคับใช้เต็มรูปแบบ ประเทศอื่นๆ ในสหภาพยุโรปได้กำหนดให้การออกใบแจ้งหนี้อิเล็กทรอนิกส์ CTC เป็นเพียงทางเลือกเท่านั้น

2. การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มและ CTC ในทวีปอเมริกา (AMER)

- ขั้นตอนการจดทะเบียนภาษีมูลค่าเพิ่มสำหรับบริษัทต่างๆ ในทวีปอเมริกา (สหรัฐอเมริกา แคนาดา เม็กซิโก อเมริกาใต้) นั้นแตกต่างจากบริษัทในสหภาพยุโรปอย่างมาก ประการแรก รัฐบาลในแคนาดา อเมริกาเหนือ และอเมริกาใต้ กำลังให้ความสำคัญกับการเก็บรักษาบันทึกข้อมูลอย่างถูกต้องแม่นยำมากกว่ากระบวนการออกใบแจ้งหนี้ อย่างไรก็ตาม สถานการณ์นี้กำลังค่อยๆ เปลี่ยนไปในอเมริกา เนื่องจากแนวโน้มทั่วโลกเริ่มเคลื่อนไปในทิศทางตรงกันข้ามอย่างมาก โดยหน่วยงานด้านภาษีกำลังให้ความสำคัญกับการทบทวนกระบวนการออกใบแจ้งหนี้ใหม่ ซึ่งการนำระบบออกใบแจ้งหนี้อิเล็กทรอนิกส์ CTC มาใช้ก็เป็นหนึ่งในตัวอย่าง

- บริษัทต่างๆ ในทวีปอเมริกาจำเป็นต้องเริ่มปรับระบบของตนให้เข้ากับการออกใบแจ้งหนี้อิเล็กทรอนิกส์ของ CTC ตั้งแต่วันนี้ เนื่องจากความร่วมมือที่แน่นแฟ้นระหว่างหน่วยงานด้านภาษีในทวีปอเมริกากำลังเพิ่มขึ้นอย่างเห็นได้ชัด ตัวอย่างเช่น เพื่อต่อสู้กับการหลีกเลี่ยงภาษีและการฉ้อโกง หน่วยงานจัดเก็บภาษี (SAT) ของเม็กซิโกได้ดำเนินการขยายไปยังกระบวนการออกใบแจ้งหนี้อิเล็กทรอนิกส์ที่เป็นมาตรฐานของเม็กซิโกเมื่อเร็วๆ นี้ หน่วยงานด้านภาษีได้กำหนดกระบวนการใหม่นี้ขึ้นสำหรับบริษัทที่เกี่ยวข้องกับการส่งออกสินค้าจากเม็กซิโกไปยังสหรัฐอเมริกาและแคนาดา

- นอกจากนี้ VAT ที่ไม่ใช่ตามกฎข้อบังคับในละตินอเมริกา (อเมริกาใต้ อเมริกากลาง หมู่เกาะแคริบเบียน และเม็กซิโก) ไม่ใช่ตัวเลือก การออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ตามกฎข้อบังคับนั้นค่อนข้างจะเป็นข้อเสนอแบบไบนารี – จะมีการออก รับ หรือออกใบแจ้งหนี้ตามกฎข้อบังคับหรือไม่ก็ตาม ผลที่ตามมาของการออกหรือรับใบแจ้งหนี้ที่ไม่ถูกต้องตามกฎหมายนั้นเข้มงวดกว่ามากในละตินอเมริกามากกว่าภูมิภาค AMER อื่นๆ ตัวอย่างเช่น การบริหารบทลงโทษสำหรับ VAT ที่ไม่ใช่กฎข้อบังคับสามารถ ในบางกรณี เกินกว่ามูลค่าธุรกรรมที่เกิดขึ้นจริง ในบราซิล บทลงโทษสามารถมีได้ถึง 150 เปอร์เซ็นต์ของมูลค่าธุรกรรม

3. การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มและ CTC ในภูมิภาคเอเชียแปซิฟิก (APAC)

- รัฐบาลในภูมิภาคเอเชียแปซิฟิกได้กลายเป็นผู้บุกเบิกในด้านการออกใบแจ้งหนี้อิเล็กทรอนิกส์ ด้วยอิทธิพลและแรงบันดาลใจจากข้อจำกัดที่เข้มงวดของละตินอเมริกาเกี่ยวกับใบแจ้งหนี้อิเล็กทรอนิกส์ ประเทศต่างๆ เช่น จีน อินโดนีเซีย และไต้หวัน จึงกำลังทยอยนำระบบใบแจ้งหนี้อิเล็กทรอนิกส์แบบบังคับมาใช้บางส่วนหรือทั้งหมดภายในอีกไม่กี่ปีข้างหน้า

- การออกใบกำกับภาษีมูลค่าเพิ่มแบบอิเล็กทรอนิกส์ในประเทศจีนเริ่มต้นขึ้นเมื่อประมาณสองทศวรรษที่แล้ว โดยใช้ระบบที่เรียกว่า "ระบบภาษีทองคำ" ในขณะนั้น ประกอบด้วยแพลตฟอร์มสำหรับการรายงานและการออกใบแจ้งหนี้ ตลอดจนกฎระเบียบด้านกฎหมายและกฎหมายเกี่ยวกับลายเซ็นอิเล็กทรอนิกส์ ปัจจุบัน บริษัทต่างๆ ในภูมิภาคเอเชียแปซิฟิกสามารถออกใบแจ้งหนี้ผ่านระบบระดับชาติโดยใช้ซอฟต์แวร์ที่ได้รับการรับรองจากหน่วยงานด้านภาษีได้แล้ว

- รัฐบาลในภูมิภาคเอเชียแปซิฟิกกําลังดําเนินการเพื่อกําหนดมาตรฐานที่ชัดเจนสําหรับการออกใบแจ้งหนี้อิเล็กทรอนิกส์ สิ่งนี้เกี่ยวข้องกับการกําหนดข้อกําหนดด้านความปลอดภัยและการดําเนินงานอย่างชัดเจน พร้อมกับมาตรฐานการแลกเปลี่ยนข้อมูลสําหรับบริษัทต่างๆ โดยเฉพาะอย่างยิ่งบริษัทในเอเชียได้เริ่มใช้มาตรฐานเหล่านี้

บทบาทของเทคโนโลยีในอนาคตของการปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มทั่วโลก

CTC กำลังกลายเป็นอนาคตสำหรับ บริษัท ที่ต้องการนำธุรกิจไปสู่ตลาดโลก ทำไม ใบแจ้งหนี้อิเล็กทรอนิกส์ช่วยให้บริษัทที่ซื้อขายในตลาดสามารถบันทึกธุรกรรมทางธุรกิจกับซัพพลายเออร์ในการส่งข้อมูลแบบเรียลไทม์ การพัฒนาเทคโนโลยีไอทีตั้งแต่ยุค 1950เป็นปัจจัยสำคัญในการก้าวหน้านี้

นอกจากนี้ จาก การวิจัยล่าสุดของ PwC พบว่าโดยเฉลี่ยแล้ว การปฏิบัติตามข้อผูกพันด้านภาษีมูลค่าเพิ่มในประเทศที่ธุรกิจชำระและยื่นภาษีมูลค่าเพิ่มทางออนไลน์จะใช้เวลาน้อยลงถึง 27 เปอร์เซ็นต์ นับตั้งแต่ 2008 มีเศรษฐกิจมากกว่า 26 ที่นำระบบการยื่นเอกสารและการชำระเงินทางอิเล็กทรอนิกส์มาใช้ เทคโนโลยีและระบบออกใบแจ้งหนี้อิเล็กทรอนิกส์ของ CTC กำลังปูทางให้บริษัททั่วโลกสามารถดำเนินธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น รวมถึงช่วยลดการฉ้อโกงและการหลีกเลี่ยงภาษีได้ด้วย

บริษัทของคุณกำลังมองหาการสร้างทีมทางไกลอยู่ใช่ไหม? Global Employment Platform แบบเต็มรูปแบบของเรา พร้อมด้วยผู้เชี่ยวชาญฝ่ายทรัพยากรบุคคลของเรา สามารถช่วยให้คุณจัดการกระบวนการ VAT ทั่วโลกตามกฎระเบียบได้อย่างง่ายดายและรวดเร็ว

การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มคืออะไร?

เป็นกระบวนการที่ทำให้มั่นใจได้ว่าคุณได้ยื่นขอ จัดเก็บ รายงาน และชำระภาษีมูลค่าเพิ่ม (VAT) อย่างถูกต้องตามกฎหมายของแต่ละประเทศที่ดำเนินธุรกิจอยู่ โดยปกติกฎระเบียบนี้เป็นสิ่งจำเป็นสำหรับธุรกิจทั่วโลก การไม่ปฏิบัติตามอาจส่งผลให้มีโทษปรับและบทลงโทษ

VAT ตามกฎหมายตรวจสอบคืออะไร

การตรวจสอบภาษีมูลค่าเพิ่มตามกฎหมายเป็นการตรวจสอบอย่างเป็นทางการโดยหน่วยงานด้านภาษี จุดประสงค์คือเพื่อให้มั่นใจว่าธุรกิจเรียกเก็บและรายงานภาษีมูลค่าเพิ่มอย่างถูกต้อง บริษัทของคุณอาจต้องเสียภาษี VAT ทั่วโลกตามกฎข้อบังคับโดยพิจารณาจากการสุ่มเลือก ความคลาดเคลื่อนในการรายงาน หรือปัจจัยอื่นๆ

ประเทศแคนาดามีภาษีมูลค่าเพิ่มหรือไม่?

แคนาดามีภาษีมูลค่าเพิ่ม 5% ซึ่งเป็นหนึ่งในอัตราที่ต่ำที่สุดในโลก

สหรัฐอเมริกามีภาษีมูลค่าเพิ่มหรือไม่?

สหรัฐอเมริกาเป็นหนึ่งในไม่กี่ประเทศในโลกที่ไม่มีภาษีมูลค่าเพิ่ม

คุณคำนวณภาษีมูลค่าเพิ่มอย่างไร?

ภาษีมูลค่าเพิ่ม (VAT) เป็นภาษีการบริโภคที่เรียกเก็บในทุกขั้นตอนของกระบวนการผลิตและการจัดจำหน่ายที่มีการเพิ่มมูลค่า ในการคำนวณภาษีมูลค่าเพิ่มในขั้นตอนการผลิต ให้นำภาษีมูลค่าเพิ่มจากขั้นตอนการผลิตก่อนหน้ามาหักลบด้วยภาษีมูลค่าเพิ่มที่ชำระไปแล้ว

ภาษีมูลค่าเพิ่มทั้งหมดจะถูกส่งต่อไปยังผู้บริโภคขั้นสุดท้าย ผู้บริโภคจะได้รับการคืนเงินภาษีมูลค่าเพิ่มที่จ่ายไปในทุกขั้นตอนการผลิต ในการคำนวณภาษีมูลค่าเพิ่มของผู้ซื้อขั้นสุดท้าย ให้คูณราคาสินค้าก่อนหักภาษีมูลค่าเพิ่มด้วยอัตราภาษีมูลค่าเพิ่ม

อัตราภาษีมูลค่าเพิ่มแตกต่างกันไปในแต่ละประเทศ ตัวอย่างเช่น ประเทศฮังการีมีอัตราภาษีมูลค่าเพิ่ม 27% ในขณะที่ประเทศออสเตรเลียมีอัตราภาษีมูลค่าเพิ่ม 10%